Panique chez les loueurs Airbnb

Les particuliers loueurs de Airbnb se seraient bien passés de cette mésaventure.

La loi de finances pour 2024 a été publiée au journal officiel le 30 décembre 2023.

Elle modifie le régime fiscal de la location meublée de tourisme, lorsque le contribuable est soumis au régime du micro-BIC (article 50-0 du code général des impôts), ce qui est le cas de la quasi-totalité des particuliers loueurs Airbnb.

Que change la loi ?

1- Les seuils du régime micro-BIC :

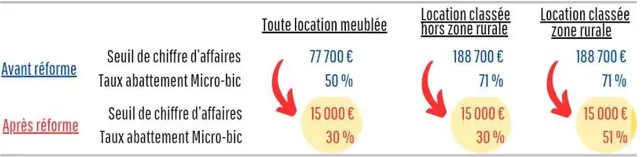

Jusqu’à la promulgation de la loi de finances pour 2024, un loueur en meublé était soumis de plein droit au régime du micro-BIC lorsque ses recettes annuelles hors taxe des deux années civiles précédentes étaient inférieures au seuil suivant :

- Pour les activités de location meublée : 77.700 euros.

- Pour les activités de location de meublés de tourisme classés : 188.700 euros.

La loi de finances pour 2024 abaisse ces seuils à 15.000 euros pour les activités de location de meublés de tourisme prévues à l’article L.324-1-1 du code du tourisme.

Ainsi, dès lors qu’un contribuable loue un appartement, une villa, ou une maison en meublé, et qu’il s’agit d’un séjour à la journée, à la semaine ou au mois, il est soumis de plein droit au régime du micro-BIC si ses recettes annuelles sont inférieures à 15.000 euros. Au-delà de ce seuil, il est obligatoirement soumis au régime du réel.

Mais la loi est ambiguë, et un doute subsiste si le seuil de 15.000 euros s’applique également aux locations de meublés de tourisme classés ?

De nombreux contribuables, qui arrondissaient leurs revenus avec la location saisonnière, ou certains qui en avaient fait un « business » risquent dont de déchanter, surtout que la loi est applicable sur les revenus à partir de … 2023 !!!

Dans ce contexte, certains contribuables vont devoir se rapprocher en urgence d’un expert-comptable, sachant qu’un accompagnement comptable est nécessaire au régime du réel.

2- L’abattement forfaitaire

Jusqu’à la promulgation de la loi de finances pour 2024, lorsqu’un loueur de meublés de tourisme non classés était soumis au régime du micro-BIC, il bénéficiait d’un abattement forfaitaire de 50% sur le montant de ses recettes brutes. La loi de finances pour 2024 abaisse cet abattement forfaitaire à 30%.

Du côté des loueurs de meublés de tourisme classés, ils bénéficiaient jusqu’à présent d’un abattement forfaitaire de 71% dans le cadre du régime micro-BIC. L’abattement passe à 51% lorsque deux conditions cumulatives sont remplies :

- Le bien immobilier loué en meublé de tourisme classé ne doit pas être situé dans une zone où il y a un déséquilibre marqué entre l’offre et la demande de logements. Selon les travaux parlementaires, il s’agit des zones rurales non tendues.

- Les recettes hors taxes afférentes à l’activité de location meublée réalisée au cours de l’année civile précédente ne doivent pas dépasser 15.000 euros.

Si ces conditions cumulatives ne sont pas remplies, l’abattement repasse à 30% comme pour les locations de meublés de tourisme non classés.

Le gouvernement a annoncé que cette réforme adoptée par « erreur » serait corrigée prochainement, et qu’aucun contribuable ne subirait ces nouvelles règles. PROBLEME : dans 2 mois la campagne des déclaration d’impôts sur le revenu commence… MAIS surtout, que conseiller a un contribuable qui est en train d’acheter un bien dont tout le « business plan » est planifié sur l’ancienne fiscalité ?

En attendant des éclaircissements de la part du législateur, le flou demeure et l’instabilité fiscale n’a jamais été aussi importante sur le régime de la location meublée !

Le cabinet vous tiendra informé des évolutions de la loi.

Les conseils prodigués ne sauraient représenter un quelconque engagement ou obligation de résultat de la part du cabinet Rocha Finance et Patrimoine. L’ensemble des conseils sont prodigués dans le respect des lois, codes de déontologie, et obligations de conseil en vigueur pour la profession de CIF, courtier en assurances et en crédit, et tout autre agrément détenu par le cabinet ou ses partenaires.